Un deducible del seguro de auto es la cantidad que un conductor paga de su bolsillo antes de que una póliza de seguro de auto pague el resto. Un deducible del seguro de auto aplica a la cobertura de colisión, a todo riesgo y de daños a la propiedad por conductor sin seguro. Un deducible más alto reduce la prima mensual, pero aumenta el costo de bolsillo por reclamación. Según el Insurance Information Institute, el 4.16% de los conductores con cobertura de colisión presentaron una reclamación en 2024. Los conductores necesitan información sobre costo, cobertura y valor del vehículo para elegir el monto de deducible adecuado. Insurance Navy ayuda a los conductores a comparar tarifas de seguro de auto en todo Estados Unidos. Esta guía explica cómo funciona un deducible del seguro de auto, los equilibrios del deducible, las coberturas sin deducibles y los factores de selección.

Table of contents

- ¿Qué es un deducible en el seguro de auto?

- ¿Cómo funciona un deducible en el seguro de auto?

- Deducible alto vs deducible bajo: ¿cuál es el equilibrio?

- ¿Cuándo pagas el deducible del seguro de auto?

- ¿Qué coberturas del seguro de auto no requieren deducibles?

- ¿Cómo debo elegir un deducible para el seguro de auto?

- Tu historial de manejo y la frecuencia con la que manejas

- La edad y el estado de tu carro

- Términos de la compañía de leasing

- ¿Cuándo no estás obligado a pagar los deducibles del seguro de auto?

- Preguntas frecuentes

- ¿Tengo que pagar el deducible si no tengo la culpa en un accidente?

- ¿Mi deducible del seguro de auto se aplica por accidente o por año?

- ¿Cuál es la diferencia entre los deducibles de colisión y a todo riesgo?

- ¿Puedo cambiar el deducible de mi carro en cualquier momento?

- ¿Aumentar mi deducible siempre reducirá mi prima?

- ¿Tengo deducibles separados para diferentes tipos de cobertura?

- ¿Qué pasa si un conductor sin seguro me choca?

- ¿Mi compañía de financiamiento o leasing puede afectar mi elección de deducible?

- ¿Mi compañía de seguro de auto puede eximir mi deducible?

¿Qué es un deducible en el seguro de auto?

Un deducible en el seguro de auto es la cantidad de dinero que pagas de tu bolsillo para reparar tu vehículo antes de que tu póliza de seguro de auto pague el resto.

Cada vez que presentas una reclamación cubierta a tu proveedor de seguro, tienes que pagar el deducible que elegiste, y una vez que lo haces, la aseguradora procede a cubrir el resto de los cargos.

Los deducibles del seguro de auto forman parte de algunas de las coberturas más estándar.

Los deducibles comunes incluyen, entre otros, la cobertura de colisión y a todo riesgo, así como la cobertura de daños a la propiedad por conductor sin seguro y la protección contra lesiones personales.

Los montos de deducible estándar que normalmente verás son $250, $500, $1,000, $1,500 o $2,000. Cuáles deducibles se ofrecen dependerá del proveedor de seguro y del estado en el que vives.

Aseguradoras como Progressive y Geico ofrecen deducibles más bajos en algunos estados y más altos en otros. USAA (para miembros militares activos) reduce el deducible de la cobertura a todo riesgo hasta $50.

Algunos estados como New York y Michigan en realidad limitan los deducibles máximos a $2,000 para colisión debido a las regulaciones de seguros locales.

¿Cómo funciona un deducible en el seguro de auto?

Después de presentar una reclamación con tu compañía de seguro de auto, el costo de las reparaciones de tu carro se calcula restando el deducible del seguro de auto del costo total de las reparaciones cubiertas. Luego, tu proveedor de seguro pagará la diferencia.

Por ejemplo, digamos que tu vehículo recibe un impacto lateral en una intersección concurrida y pierdes una de las puertas del pasajero.

Normalmente, la cobertura de responsabilidad civil del conductor culpable se encargaría de todo, pero en este caso no tiene seguro. Al final de cuentas, hay que reemplazar la puerta, así que presentas tu reclamación.

Recibes una cotización para una puerta nueva de carro y el costo total es de $2,000. Ahora, digamos que elegiste la opción de deducible de $500 de tu cobertura de colisión actual.

Según esta información, tus gastos de bolsillo son solo $500. Después de pagar el deducible de tu seguro de auto, tu póliza pagará los $1,500 restantes y recibes tu puerta nueva de carro.

Cada cobertura de seguro de auto que tengas te cobrará su respectivo deducible por separado si entra en vigor.

Así que, si el accidente que sufriste resultó ser aún peor y terminaste con lesiones corporales, ahora tienes que pagar otro deducible por tu protección contra lesiones personales (PIP).

La cobertura de pagos médicos (MedPay) paga las facturas médicas además de lo que debes por el deducible de colisión.

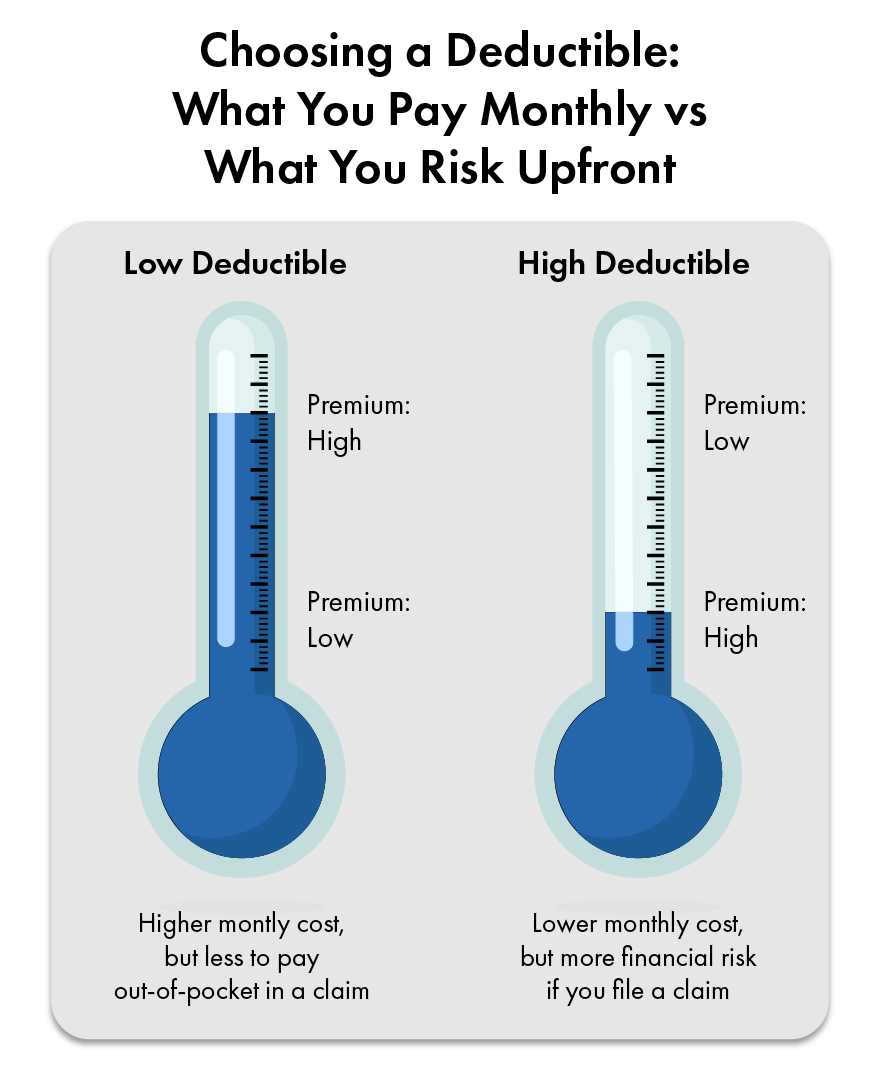

Deducible alto vs deducible bajo: ¿cuál es el equilibrio?

Aumentar tu deducible de $500 a $1000 normalmente reducirá tus primas entre un 15-30%. La mayoría de las aseguradoras más grandes como Progressive, State Farm y Geico ofrecen esta reducción de tarifa en las pólizas de auto.

Por ejemplo, si pagas $1200 al año con un deducible de $500, podrías obtener una tarifa reducida de $900-$1020 al año con un deducible de $1000. Eso es un ahorro de $180-$300 al año.

Las aseguradoras y los tipos de cobertura pueden afectar la cantidad de deducibles disponibles. Por lo general, encontrarás que los deducibles de colisión y a todo riesgo se ofrecen en $250, $500, $1000, $1500 y $2000.

Según el Insurance Information Institute, el 71% de los conductores simplemente eligen deducibles de $500 o $1000.

La cobertura de parabrisas tiene sus propias reglas en tu póliza de auto.

Progressive, Liberty Mutual y Travelers te darán un deducible de cero dólares para el reemplazo del parabrisas en lugares como Arizona, Connecticut, Florida, Kentucky, Massachusetts, Minnesota, New York y South Carolina.

En estos estados, la ley en realidad exige que la aseguradora reemplace tu parabrisas gratis. La popular empresa de parabrisas, Safelite, se asocia con Allstate, Nationwide y USAA para procesar reclamaciones de parabrisas con deducible de cero dólares en esos estados.

¿Cuándo pagas el deducible del seguro de auto?

Cuándo tienes que pagar un deducible del seguro de auto depende del tipo de reclamación y cobertura. Por lo general, tienes que pagar un deducible cada vez que presentas una reclamación con tu compañía de seguro por daños a tu vehículo, sin importar quién tenga la culpa.

Los deducibles se aplican más comúnmente a la cobertura a todo riesgo y de colisión, pero también pueden aplicarse a la protección contra lesiones personales (PIP) o a la cobertura de daños a la propiedad por conductor sin seguro o con seguro insuficiente.

Sin embargo, hay ocasiones en las que no tienes que pagar el deducible. Si otro conductor es el culpable del accidente, su seguro debería cubrir los costos de reparación de tu vehículo y no tendrás que pagar un deducible.

Si tu reclamación se presenta bajo la cobertura de seguro de responsabilidad civil, que paga los daños a la propiedad o las lesiones que causas a otros, no pagas un deducible siempre y cuando los costos estén dentro de tus límites de cobertura.

Algunas compañías de seguro ofrecen programas de deducible decreciente que reducen tu deducible cada año que manejas de forma segura y no presentas reclamaciones.

Your Choice Auto de Allstate reduce tu deducible en $100 al año hasta $500 después de 2 años sin reclamaciones.

Platinum Choice de American Family hace lo mismo, pero reduce tu deducible a todo riesgo y de colisión en $50 cada 6 meses. Después de 5 años, puedes obtener un deducible de cero dólares con ellos.

Accident Forgiveness with Disappearing Deductible de Safeco descuenta $100 de tu deducible al año por un máximo de 5 años.

¿Qué coberturas del seguro de auto no requieren deducibles?

La responsabilidad civil y la cobertura de conductor sin seguro no están sujetas a deducibles, ya que se enfocan en cubrir daños a terceros.

Los deducibles normalmente están presentes en reclamaciones donde los daños involucran tu vehículo. Los gastos médicos y todas las demás coberturas de salud también suelen estar libres de deducibles (con la excepción de PIP).

Aunque no hay deducibles con estos productos de cobertura, sí tienen sus límites según la prima de seguro que elijas. Una vez que el plan alcanza el límite de cobertura, el resto de los pagos recaen sobre ti.

¿Cómo debo elegir un deducible para el seguro de auto?

En última instancia, el deducible que elijas realmente depende de tu historial de reclamaciones, cuánto tienes en ahorros de emergencia y cuánto vale tu vehículo.

Consumer Reports recomienda elegir un deducible equivalente al 2-5% del valor de tu vehículo. Si tu vehículo vale $30,000, eso sugiere un deducible de $600-$1500.

La reclamación promedio de seguro de auto es de alrededor de $4711 para colisión y $2000 para cobertura a todo riesgo, según la National Association of Insurance Commissioners.

Los conductores que presentan reclamaciones cada 3-5 años obtienen un mejor valor con deducibles más bajos ($250-$500). Los conductores que solo presentan reclamaciones cada 10 o más años ahorran más con deducibles más altos de $1000-$2000.

Tener algunos ahorros de emergencia a la mano realmente importa si tienes un deducible más alto. Los planificadores financieros dicen que deberías intentar guardar de 3 a 6 veces el monto de tu deducible en una cuenta de ahorros.

Si tienes $3000 en ahorros de emergencia, un deducible de $500-$1000 probablemente sea una buena opción para ti. Considera todos estos factores que se enumeran a continuación.

Tu historial de manejo y la frecuencia con la que manejas

El historial de manejo y la frecuencia con la que manejas también pueden influir al elegir un deducible.

Los conductores con historial limpio (sin accidentes ni multas de tránsito durante 3 o más años) pueden calificar para un descuento por conductor seguro del 20-30% con aseguradoras como Nationwide, Travelers y American Family Insurance. Eso puede hacer que los deducibles más altos ($1000-$2000) sean más atractivos.

Los conductores de bajo kilometraje que manejan menos de 7,500 millas al año en su vehículo pueden obtener descuentos por uso del 25%-30% al año a través de programas como Progressive Snapshot, Allstate Drivewise y State Farm Drive Safe & Save.

Según el IIHS, los conductores que se trasladan menos de 10 millas al día tienen un 40% menos de probabilidad de tener una colisión que los conductores que se trasladan 20 o más millas. Los deducibles más altos son una buena opción para las personas que trabajan desde casa.

La edad y el estado de tu carro

Para los vehículos de más de 10 años con un valor inferior a $5,000, normalmente conviene financieramente tener un deducible más alto ($1000-$2000) o eliminar la cobertura de colisión y a todo riesgo.

Por ejemplo, un Honda Civic 2014 que vale $4500 te costará alrededor de $800 al año con un deducible de $500 para cobertura total. Si aumentas ese deducible hasta $1500, tus primas anuales se reducen en $550 al año.

Si los costos de reparación superan el 70-80% del valor de tu vehículo, aseguradoras como Farmers, Hartford y CNA probablemente lo declararán pérdida total.

Términos de la compañía de leasing

Si estás arrendando tu carro mediante leasing, la compañía de leasing podría pedirte que obtengas cobertura total y montos de deducible específicos.

Lo mismo aplica para cualquier otra compañía que te ofrezca préstamos de auto u opciones de financiamiento. Esta suele ser la única ocasión en la que no tendrás la libertad de elegir el deducible de auto adecuado para ti.

¿Cuándo no estás obligado a pagar los deducibles del seguro de auto?

No tendrás que pagar un deducible cuando el conductor culpable de un accidente esté cubierto por su póliza de responsabilidad civil a través de la compañía de seguro que paga los daños.

Este es un proceso conocido como subrogación. Algunas aseguradoras también pueden optar por eximir los deducibles si tienes un endoso específico añadido a tu póliza.

Los endosos de exención de deducible varían de un proveedor de seguro a otro.

Por ejemplo, Progressive ofrece un Deductible Savings Bank, que reduce tu deducible de colisión en $50 al año (hasta un total de $500) si no presentas una reclamación durante un año completo . Otro ejemplo es el Accident Forgiveness de Liberty Mutual, que eximirá los aumentos de tarifa después de tu primer accidente con culpa si no has tenido reclamaciones durante al menos 5 años. El Vanishing Deductible de Nationwide reduce tus deducibles a todo riesgo y de colisión en $100 al año hasta un total de $500 si estás libre de reclamaciones durante varios años.

La cobertura total de vidrios elimina cualquier necesidad de un deducible en tu parabrisas, excepto en los estados que no cobran ningún deducible.

En Texas, California e Illinois, un parabrisas nuevo te costará entre $250 y $400; Geico cobra $10-$15 adicionales al mes para reemplazar tu parabrisas con un complemento de cobertura total de vidrios. State Farm incluye la cobertura total de vidrios en las pólizas a todo riesgo en Nevada y Ohio sin costo.

Las pólizas con deducible de cero dólares están disponibles, pero cuestan mucho más en las primas de tu póliza. Entre un 25-40% más al año.

Por ejemplo, Esurance y The General ofrecen deducibles de cero dólares para la cobertura a todo riesgo y de colisión en Florida, Georgia y Texas. Las primas cuestan alrededor de $2,400-$3,200 al año en comparación con $1,600-$2,000 al año para una póliza estándar con deducible de $500.

Los requisitos de deducible de PIP (protección contra lesiones personales) exigidos por el estado también varían. En Florida en realidad no hay deducible para los primeros $10,000 de cobertura PIP, gracias al Florida Statute 627.736.

En Michigan los deducibles de PIP pueden ser tan bajos como $250 y tan altos como $1,000 bajo el MCL 500.3107. En Kansas no se permite tener un deducible de PIP de más de $2,000 según el KSA 40-3107.

Preguntas frecuentes

¿Tengo que pagar el deducible si no tengo la culpa en un accidente?

¿Mi deducible del seguro de auto se aplica por accidente o por año?

¿Cuál es la diferencia entre los deducibles de colisión y a todo riesgo?

Deducible del seguro de colisión: Un deducible de colisión es para los daños por una colisión con otro vehículo u objeto (barrera de protección, árbol, etc.)

Deducible del seguro a todo riesgo: Un deducible a todo riesgo es para eventos que no son colisiones (robo, vandalismo, incendio, desastres naturales)