Un FR44 es un certificado de responsabilidad financiera que demuestra que un conductor de alto riesgo tiene el seguro de responsabilidad civil requerido. Un FR44 aplica solo a conductores en Florida y Virginia. Una condena por DUI o DWI suspende la licencia de conducir y aumenta las tarifas anuales del seguro en aproximadamente $500. 11,904 personas murieron en accidentes de manejo con conductores en estado de ebriedad en todo Estados Unidos en 2024, según la NHTSA. Los reguladores de Virginia exigen que los conductores de alto riesgo tengan una cobertura de responsabilidad civil de 100/200/50. Insurance Navy ayuda a los conductores de alto riesgo a comparar cotizaciones de FR44. Esta guía explica el costo del FR44, la elegibilidad, los requisitos de cobertura y las diferencias con el SR22.

Table of contents

- ¿Qué es un formulario FR44?

- ¿Quién necesita un FR44?

- ¿Cuánto cuesta un FR44?

- Diferencia entre el seguro SR22 y FR44

- ¿Qué es un formulario SR22?

- ¿Cuándo necesitarás un SR-22 o FR-44?

- ¿Qué es la cobertura de responsabilidad civil mínima del estado?

- ¿Cuál es el proceso para obtener un SR-22 y FR-44?

- ¿Hay un proceso diferente para presentar un FR-44 que para un SR-22?

- ¿Un SR-22 o FR-44 aumenta las tarifas de tu seguro de auto?

- ¿Listo para una cotización rápida de SR-22 o FR-44?

Si te han condenado por un DUI o DWI, es posible que hayas escuchado sobre los trámites de FR44 y SR22.

Aunque sirven para el mismo propósito, son dos trámites de seguro diferentes y, dependiendo de tu situación, es posible que necesites obtener uno para mantener o restablecer tus privilegios de manejo.

Conocer la diferencia entre el SR22 y el FR44 te ayudará a cumplir con las leyes estatales y a poder manejar legalmente.

¿Qué es un formulario FR44?

Los formularios FR-44 son similares a un formulario SR-22, excepto por algunas diferencias menores.

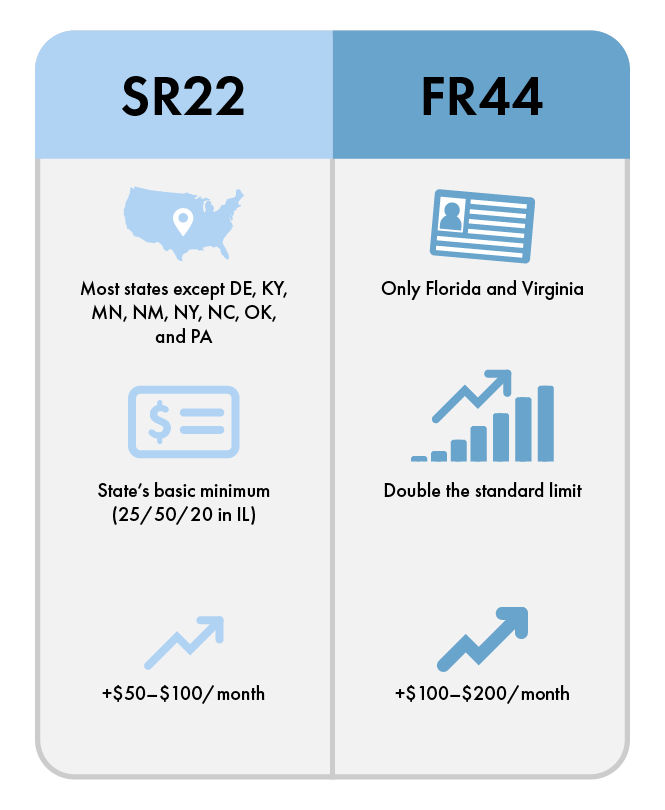

Solo Virginia y Florida requieren los trámites de FR44. Aunque a menudo se le conoce como "aseguranza para DUI", un FR44 no es una póliza de seguro, sino un certificado que demuestra que un conductor tiene la cobertura de seguro requerida para cumplir con los requisitos de responsabilidad financiera del estado.

Las personas condenadas por un DUI o DWI deben obtener un FR44 como parte del proceso para restablecer su licencia de conducir.

Es la compañía de seguros de auto del titular de la póliza la responsable de presentar el certificado FR44. La compañía enviará los documentos requeridos a la agencia reguladora estatal, como el Departamento de Vehículos Motorizados (DMV).

Los formularios FR-44 solo se usan en Florida y Virginia, mientras que el SR-22 se usa en otros estados.

La diferencia menor es la cobertura mínima que se espera que tengas; los dos formularios funcionan de manera similar. Un FR-44 es una prueba de responsabilidad financiera, al igual que un certificado SR-22.

¿Quién necesita un FR44?

En Virginia, los conductores de alto riesgo pueden necesitar presentar y mantener un seguro FR-44 durante tres años después de una infracción de tránsito grave, que incluye:

Causar lesiones que provoquen mutilaciones mientras se maneja bajo la influencia

Operar un vehículo bajo la influencia del alcohol o las drogas

Manejar con una licencia revocada debido a una condena previa

Violar leyes federales, estatales o locales similares a las infracciones de manejo mencionadas anteriormente

En Florida, se requiere un FR44 para cualquier persona condenada por DUI o por manejar bajo la influencia de drogas. Esta certificación es necesaria para restablecer la licencia de conducir y debe mantenerse durante tres años.

¿Cuánto cuesta un FR44?

La tarifa de presentación de un certificado FR44 suele estar entre $15 y $25. Sin embargo, el costo real de una póliza de seguro FR44 dependerá de muchos factores, incluyendo la edad del conductor, la ubicación y el tipo de vehículo.

Dado que las personas que necesitan un FR44 se consideran conductores de alto riesgo, se les exige tener límites de cobertura mínimos más altos, lo que significa primas de seguro más altas.

En Virginia, los conductores que presentan un certificado FR-44 deben tener una cobertura de responsabilidad civil de 100/200/50, que es el doble de los límites mínimos del estado, según el DMV de Virginia.

Diferencia entre el seguro SR22 y FR44

La principal diferencia entre el SR22 y el FR44 es la cobertura de seguro. Aunque ambos son una prueba de responsabilidad financiera, el FR44 requiere una cobertura de responsabilidad civil mucho más alta, lo que lo hace más costoso que un SR22.

Conocer la diferencia te ayudará a mantenerte dentro de la ley y a cumplir con las leyes estatales después de una condena por DUI o DWI.

¿Qué es un formulario SR22?

Un SR-22 no es un tipo de seguro, es un certificado para conductores de alto riesgo que demuestra que tienen el seguro de responsabilidad civil mínimo requerido por su estado.

El SR-22 permanece registrado en el DMV de su estado durante un período de tiempo, generalmente tres años, mientras se restablece su licencia.

La certificación SR-22 es una práctica a nivel nacional, ya que 48 de los 50 estados tienen requisitos de seguro de responsabilidad civil para sus conductores.

¿Cuándo necesitarás un SR-22 o FR-44?

Se requiere un seguro o certificación SR-22 o FR-44 cuando un proveedor de seguros ha catalogado a un conductor como de alto riesgo después de una infracción de tránsito significativa. Estas infracciones suelen provocar la suspensión de la licencia de conducir y marcas en el historial de manejo.

Estas infracciones de manejo que llevan a los requisitos de SR-22 se enumeran a continuación.

Manejar bajo la influencia (DUI)

Manejar sin seguro

Manejar sin licencia

Varias multas por exceso de velocidad o infracciones de tránsito y conducción imprudente

Fraude de seguro de auto

Casos de homicidio vehicular

Incluso si no eres dueño de un carro, debes comprar una póliza de seguro de auto de no propietario para presentar un FR-44.

¿Qué es la cobertura de responsabilidad civil mínima del estado?

Un último requisito que debes tener en cuenta es cuánta cobertura de responsabilidad civil exige tu estado.

En la mayor parte de los Estados Unidos, se exige a los conductores tener una cobertura de seguro de auto que pueda pagar por los daños y las lesiones que causen a otro conductor en un accidente con culpa.

Este seguro de responsabilidad civil obligatorio del estado a menudo se conoce como seguro de auto básico.

Por ejemplo, según el DMV de Virginia, Virginia exige que los conductores tengan $50,000 en cobertura de responsabilidad civil por lesiones corporales por persona, $100,000 en responsabilidad civil por lesiones corporales por accidente y $25,000 en cobertura de responsabilidad civil por daños a la propiedad por accidente (50/100/25) a partir del 1 de enero de 2025.

Consulta el sitio web del Departamento de Vehículos Motorizados (DMV) de tu estado para obtener más información sobre cuánto seguro de auto básico debes comprar a las compañías de seguros para manejar legalmente.

¿Cuál es el proceso para obtener un SR-22 y FR-44?

Quizás quieras conocer los detalles internos sobre qué hacer y qué esperar al presentar una certificación SR-22 y FR-44 ante tu DMV. El proceso es un esfuerzo de tres partes entre tú, tu proveedor de seguros y tu DMV.

Los pasos para obtener un SR-22 y FR-44 se enumeran a continuación.

Una infracción que resulta en la suspensión de la licencia puede ser cualquiera de las infracciones mencionadas en la sección anterior. Las más comunes son manejar sin seguro o bajo la influencia.

La compañía de seguros puede cancelar la póliza de seguro de auto - Además de una suspensión de licencia por parte del DMV, tu proveedor de seguro de auto puede cancelar tu póliza de auto por completo. Como mínimo, puedes esperar que los costos de tu seguro de auto aumenten significativamente después de algo tan grave como un DUI.

Compra un seguro SR-22 a una compañía de seguros - Compras el seguro SR-22 con tu antigua compañía de seguros o buscas y comparas otra. Los agentes y las compañías de seguros se especializan en cobertura para conductores de alto riesgo, así que lo mejor es obtener tantas cotizaciones como sea posible.

Se compra el seguro de alto riesgo y se presenta el SR-22 ante el DMV. Tu proveedor de seguros se encargará del resto una vez que tengas una póliza y un SR-22 que lo certifique. Puede parecer redundante, pero es necesario para que los conductores de alto riesgo no cometan fraude. Luego, la compañía de seguros de auto presenta el SR-22 o FR-44 ante el DMV.

El DMV restablece las licencias, y el SR-22 se requiere por hasta tres años. Con el SR-22 registrado, el DMV restablece tu licencia, siempre que mantengas tu cobertura de responsabilidad financiera y el SR-22 durante los próximos tres años. Durante ese tiempo, lo mejor que puedes hacer es convertirte en un conductor más seguro y pagar tus primas de seguro a tiempo. Tu compañía de seguros notificará al DMV, y tu licencia podría ser suspendida si tu póliza caduca antes de que haya expirado el período asignado.

¿Hay un proceso diferente para presentar un FR-44 que para un SR-22?

En Florida y Virginia, el proceso del FR-44 es el mismo que sería la presentación de un certificado SR-22 en cualquier otro lugar. Se suspende la licencia de conducir, se obtiene un nuevo seguro de alto riesgo junto con un FR-44 y luego se presenta ante el DMV del estado.

Sin embargo, la única diferencia en la práctica entre Florida y Virginia es que los conductores con un FR-44 deben tener el doble del límite mínimo de responsabilidad civil requerido.

Si vives en Virginia, tus límites de cobertura requeridos pasarían de 50/100/25 a 100/200/50. Estos se conocen como límites de cobertura de alto riesgo.

¿Un SR-22 o FR-44 aumenta las tarifas de tu seguro de auto?

Un requisito de presentación de SR-22 o FR-44 en tu historial de manejo aumentará las tarifas de tu seguro de auto. Quienes tienen una licencia suspendida o un DUI reportan un aumento promedio en la tarifa del seguro de alrededor de $500 para su cobertura.

Para ponerlo en perspectiva, supongamos que pagabas $570 al año por una cobertura de seguro de responsabilidad civil. Después de algo como un DUI, tu nueva prima anual será de alrededor de $1,150. Al mismo tiempo, otro costo por que te emitan un SR-22 o FR-44 es la tarifa de restablecimiento de licencia que cobra el DMV del estado.

Cuando se presenten tu cobertura, póliza y certificación SR-22, se te devolverá tu licencia después de pagar una tarifa de restablecimiento que va de $145 a $220, según el DMV de Virginia.

La buena noticia es que no hay una tarifa de presentación anual para tu SR-22 o FR-44. Necesitas mantener un historial de manejo limpio y evitar los lapsos en el seguro para reducir las tarifas de tu seguro de auto.

La certificación SR-22 es similar a la certificación FR-44. Ambas pueden ser igual de costosas, pero es necesaria para que se restablezca tu licencia de conducir.

¿Listo para una cotización rápida de SR-22 o FR-44?

Obtén una cotización gratis en línea para un seguro de auto a bajo costo, o visita una de nuestras muchas ubicaciones convenientes en todo el país.