Table of contents

- ¿Cuánto cuesta el seguro de auto?

- ¿Qué factores afectan las tarifas del seguro de auto?

- ¿Cuánto cuesta el seguro de auto por estado?

- Costos promedio del seguro de auto por estado en 2026

- Los estados más baratos para el seguro de auto con cobertura total

- Los estados más caros para el seguro de auto con cobertura total

- Las tarifas del seguro de auto están subiendo

- ¿Cómo afecta el historial de manejo el costo del seguro de auto?

- ¿Cómo afecta el tipo de vehículo los costos del seguro de auto?

- ¿Cómo impacta la edad el costo del seguro de auto?

- ¿Cómo afecta el género los costos del seguro de auto?

- ¿Cómo afecta la calificación de crédito los costos del seguro de auto?

- ¿Cómo puedo bajar los costos de mi seguro de auto?

- Descuentos de seguro de auto para bajar las tarifas del seguro de auto

- ¡Obtén una cotización gratis de seguro de auto en línea hoy mismo!

En promedio, una póliza de seguro de auto con cobertura total cuesta alrededor de $2,096 al año o $174 al mes. La cobertura mínima es de $824 al año o $68 al mes.

Los precios varían según tu elección de cobertura, historial de manejo, edad, género, ubicación y tipo de vehículo.

Los precios del seguro de auto varían según el estado y el proveedor, así que busca y compara para conseguir la mejor póliza.

Los descuentos, deducibles, la frecuencia e historial de reclamaciones, la calificación de crédito, los límites de cobertura y los hábitos de manejo afectan las primas.

¿Cuánto cuesta el seguro de auto?

Los costos del seguro de auto en EE.UU. varían según el tipo de cobertura, el perfil del conductor y la ubicación.

Según datos recientes, el seguro de auto con cobertura total cuesta alrededor de $2,096 o $174 al mes.

Por el contrario, la cobertura mínima de responsabilidad civil únicamente cuesta $768 al año o $52 al mes.

Desde 2023, las tarifas del seguro de auto con cobertura total han subido un 31% o $620 con respecto al año anterior.

Las tarifas del seguro de auto son altamente personalizadas. La edad, el historial de manejo, el tipo de vehículo, la ubicación y las opciones de cobertura impactan tus tarifas.

Incluso en la misma zona, dos conductores con perfiles similares pagarán primas diferentes debido a sus factores únicos de clasificación.

Los promedios nacionales son una buena guía, pero necesitas cotizaciones personalizadas para obtener precios competitivos y una cobertura adecuada.

¿Qué factores afectan las tarifas del seguro de auto?

Varios factores determinan las tarifas del seguro de auto, y cada uno afecta cuánto pagarás por la cobertura.

Las aseguradoras de auto evalúan el riesgo según la ubicación, el tipo de vehículo, el historial de manejo, el kilometraje anual, las opciones de póliza y el perfil personal, incluyendo edad, género, estado civil, historial crediticio y de seguros.

Dado que cada compañía de seguros pondera estos factores de manera diferente, comparar varias cotizaciones puede ayudarte a encontrar la mejor cobertura.

Los factores que afectan las primas de tu seguro de auto se enumeran a continuación.

Edad: Los conductores más jóvenes, especialmente los adolescentes, pagan más porque tienen un mayor riesgo de accidentes. Las tarifas del seguro disminuyen y se estabilizan a medida que envejeces.

Ubicación: Las áreas urbanas con altas tasas de robo, vandalismo y accidentes tienen primas más altas que las áreas rurales. Cada estado también tiene diferentes requisitos mínimos de cobertura, que impactan tu costo total.

Tipo de vehículo y uso: La marca, el modelo y las características de seguridad de tu vehículo afectan las tarifas del seguro. Los carros de lujo y deportivos cuestan más asegurarlos porque son más costosos de reparar y reemplazar. Puedes pagar más si usas tu vehículo para negocios o viajes compartidos.

Historial y récord de manejo: Un historial de manejo limpio significa primas más bajas. Las multas por exceso de velocidad, los accidentes con culpa y otras infracciones resultarán en aumentos en las tarifas del seguro. Sin embargo, muchas aseguradoras eliminan los recargos por accidentes o multas después de un cierto período.

Selección de cobertura y deducibles: Los límites de cobertura más altos y los deducibles más bajos significan primas más altas. El seguro de responsabilidad civil mínimo del estado es la opción más barata, pero agregar cobertura a todo riesgo y por colisión aumenta el costo.

Kilometraje anual: Mientras más manejes, más arriesgas tener un accidente, así que pagarás más. Algunas aseguradoras ofrecen descuentos basados en el uso para conductores con bajo kilometraje.

Estado civil: Los conductores casados pueden ver una ligera disminución en las tarifas de su seguro ya que presentan menos reclamaciones.

Historial crediticio: En muchos estados, las aseguradoras usan calificaciones de seguro basadas en el crédito para determinar las primas. Una mejor calificación de crédito significa tarifas promedio más bajas.

Historial de pago y póliza: Pagar el total, usar facturación electrónica y tener cobertura continua sin interrupciones puede conseguirte descuentos.

Dado que cada aseguradora pondera estos factores de manera diferente, las tarifas pueden cambiar mucho entre las compañías.

Compara cotizaciones personalizadas de seguro de auto y explora los descuentos disponibles para ahorrar lo máximo posible.

¿Cuánto cuesta el seguro de auto por estado?

Los precios del seguro de auto varían según el estado por muchas razones, incluyendo las tasas de accidentes, la frecuencia de reclamaciones, los costos de mano de obra y reparación, las tasas de robo de vehículos y las condiciones de las carreteras. El nivel de cobertura que elige un conductor también impacta el precio total.

Para entender los costos promedio, examinaremos los dos niveles de cobertura más comunes: total y mínima.

Los conductores con vehículos arrendados o financiados generalmente optan por pólizas de cobertura total, que incluyen cobertura a todo riesgo y por colisión, con límites de responsabilidad civil más altos, como 100/300/50.

Los dueños de vehículos más antiguos pueden elegir una póliza que solo cumpla con los requisitos mínimos del estado. La cobertura mínima solo incluye responsabilidad civil, seguro de conductor sin seguro y/o protección contra lesiones personales.

Dado que los requisitos mínimos de cobertura varían según el estado, el precio de tu seguro de auto será diferente en cada estado.

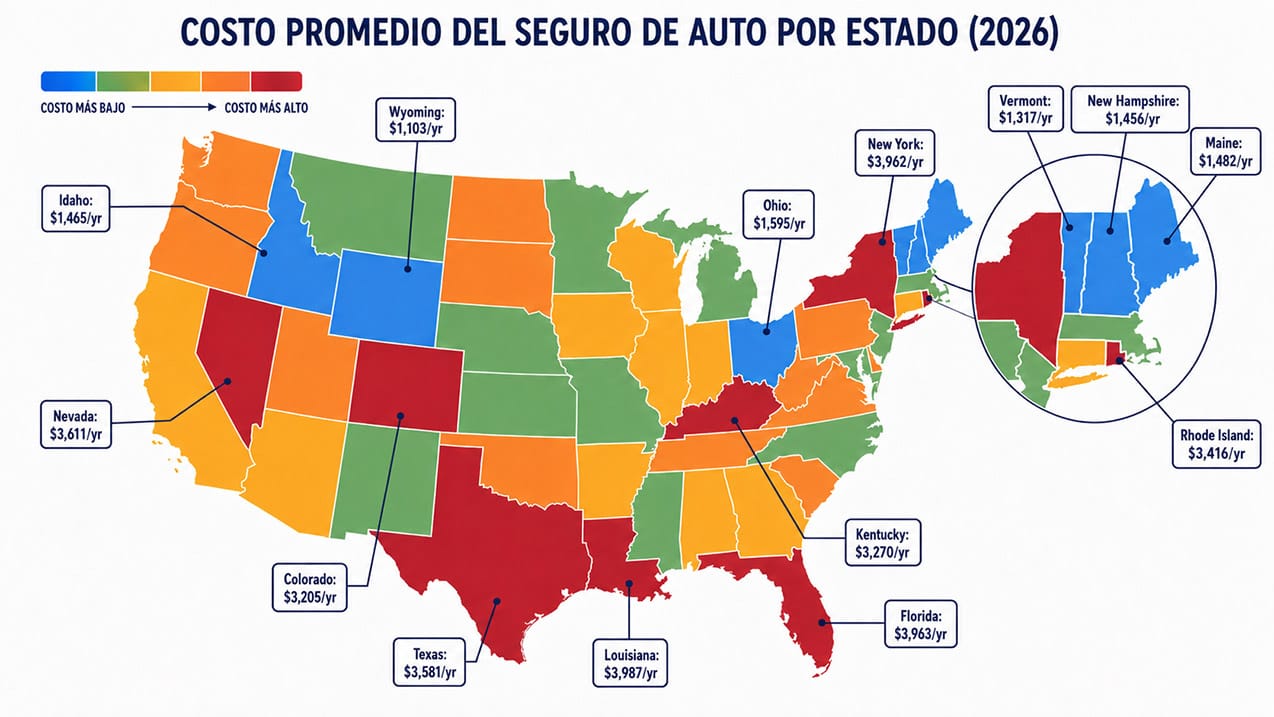

Costos promedio del seguro de auto por estado en 2026

Las tarifas varían según el estado, con algunos estados teniendo precios más bajos o más altos según los factores económicos y de tráfico.

Los estados con menor costo de vida, menos reclamaciones y menos congestión de tráfico tienden a ser más baratos. Los estados con poblaciones densas, altos costos de reparación y mayores costos médicos son más caros.

El costo promedio nacional del seguro de auto con cobertura total en 2026 es de $2,665 al año.

Los estados más baratos para el seguro de auto con cobertura total

Los conductores de estos estados tienen algunas de las tarifas anuales de seguro de auto más bajas.

Los porcentajes muestran cuánto más baja es la tarifa promedio de cada estado en comparación con el promedio nacional de $2,665 para las tarifas del seguro de auto.

Wyoming: $1,103 al año - 59% por debajo del promedio nacional

Vermont: $1,317 al año - 51% por debajo del promedio nacional

New Hampshire: $1,456 al año - 46% por debajo del promedio nacional

Idaho: $1,465 al año - 45% por debajo del promedio nacional

Maine: $1,482 al año - 44% por debajo del promedio nacional

Ohio: $1,595 al año - 40% por debajo del promedio nacional

Estos estados tienden a tener menores densidades de población, menores tasas de robo de vehículos y menos congestión de tráfico.

Cuando estos factores no representan un mayor riesgo como en los estados más grandes, los conductores verán tarifas de seguro de auto más bajas.

Los estados más caros para el seguro de auto con cobertura total

Estos estados tienen algunas de las tarifas anuales de seguro de auto más altas. El promedio nacional de las primas del seguro de auto es de $2,665.

A continuación, los números muestran cuánto más alta es la tarifa promedio de cada estado en comparación con el promedio nacional.

Louisiana: $3,987 al año - 49% por encima del promedio nacional

Florida: $3,963 al año - 48% por encima del promedio nacional

New York: $3,962 al año - 48% por encima del promedio nacional

Nevada: $3,611 al año - 35% por encima del promedio nacional

Texas: $3,581 al año - 34% por encima del promedio nacional

Rhode Island: $3,416 al año - 28% por encima del promedio nacional

Kentucky: $3,270 al año - 22% por encima del promedio nacional

Colorado: $3,205 al año - 20% por encima del promedio nacional

En las áreas urbanas, los mayores costos de vida y más accidentes pueden contribuir a tarifas de seguro más altas en estos estados, ya que las aseguradoras consideran las probabilidades y la gravedad de las reclamaciones.

Las tarifas del seguro de auto están subiendo

Las tarifas del seguro de auto han estado subiendo durante algunos años, especialmente después de los cambios económicos por la pandemia de COVID-19.

Después de una breve disminución cuando había menos conductores en las carreteras, las tarifas se han disparado desde finales de 2021 con solo pequeñas fluctuaciones. Este aumento se debe principalmente a accidentes más graves, más reclamaciones y mayores costos de reparación y reemplazo de vehículos.

Saber cómo varían los costos del seguro de auto por estado puede ayudar a los conductores a encontrar tarifas más baratas.

Obtener cotizaciones personalizadas de seguro de auto en línea y comparar diferentes compañías de seguros es una buena manera de combatir el aumento de las tarifas.

¿Cómo afecta el historial de manejo el costo del seguro de auto?

Tu historial de manejo importa mucho en términos de las tarifas de tu seguro de auto.

Un historial limpio significa tarifas más bajas, alrededor de un 6% por debajo de la tarifa promedio nacional del seguro de auto. Las infracciones de tránsito y los accidentes pueden hacer que las tarifas se disparen.

Por ejemplo, una sola multa por exceso de velocidad subirá tus primas de seguro alrededor de un 21%, y un accidente con culpa aumentará tu cobertura total de aproximadamente $213 a $310 al mes si es tu primera infracción.

Algunas compañías de seguros ofrecen el perdón de accidentes como cláusula adicional, evitando un aumento en la tarifa por un primer accidente.

El mayor aumento en las tarifas viene de una condena por DUI. Un DUI puede aumentar tus tarifas casi un 79% por encima del promedio nacional.

Dependiendo de las leyes estatales, un DUI puede permanecer en tu historial durante 10 años o más. Los costos del seguro después de un DUI dependen del estado. La cobertura total para conductores con un DUI puede variar de $2,174 a $7,461 dependiendo del estado.

Más allá de los mayores costos del seguro, múltiples infracciones o infracciones graves pueden convertirte en un conductor de alto riesgo y limitar tus opciones de cobertura. Muchos estados usan un sistema basado en puntos para rastrear las infracciones de tránsito.

Una infracción menor como no ceder el paso son 3 puntos, y una infracción más grave como atropellar y huir son 6 puntos. Recibirás una suspensión de licencia si acumulas demasiados puntos en un cierto período.

Incluso los estados que no tienen un sistema formal de puntos aún monitorean tu historial de manejo, que las aseguradoras consideran al establecer las tarifas.

Para mantener tus tarifas asequibles, practica el manejo seguro, respeta los límites de velocidad, obedece las leyes de tránsito y nunca manejes bajo la influencia.

Un historial limpio te consigue tarifas más bajas y te mantiene elegible para opciones de cobertura competitivas.

¿Cómo afecta el tipo de vehículo los costos del seguro de auto?

El tipo de vehículo que manejas juega un papel importante en el precio de las primas de tu seguro de auto. Factores importantes como los costos de reparación, la disponibilidad de partes, las estadísticas de accidentes y las características de seguridad determinan el costo del seguro para diferentes tipos de vehículos.

Los costos del seguro varían ampliamente según el tamaño, el valor y el perfil de seguridad del vehículo.

Los sedanes medianos y los SUV tienen las tarifas de seguro más bajas, ya que equilibran la seguridad, la asequibilidad y los costos de reparación.

Algunos carros son más caros de asegurar debido a mayores costos de reparación, mayor riesgo de accidentes o mayores tasas de robo.

Los tipos de vehículos que son más caros de asegurar se enumeran a continuación.

Carros de lujo y deportivos: Los vehículos de alta gama son más caros de asegurar debido a mayores costos de reemplazo, reparaciones especializadas y altos costos de mano de obra. Los carros deportivos son más riesgosos debido a sus motores potentes y altas velocidades, lo que aumenta la probabilidad de accidentes.

SUV, furgonetas y camionetas grandes: Los vehículos más grandes brindan más protección a sus pasajeros. En el lado negativo, son capaces de causar más daño a otros vehículos y peatones.

Carros económicos propensos al robo: Algunos carros más baratos con menos características de seguridad tienen más probabilidades de ser robados. Necesitan cobertura a todo riesgo para reemplazar el carro. Algunos modelos de bajo costo como Hyundai y Kia son blancos frecuentes de robo debido a una mala tecnología de seguridad.

Vehículos eléctricos e híbridos: Los vehículos eléctricos e híbridos todavía son más caros de asegurar que los carros de gasolina. Sus componentes de alta tecnología, sistemas de batería costosos y reparaciones especializadas pueden aumentar los precios de la cobertura a todo riesgo.

Vehículos con bajas calificaciones de seguridad: Un carro con malas calificaciones en pruebas de choque o con menos características de seguridad puede tener mayores costos de seguro, ya que son más propensos a accidentes y a más daños en caso de accidente.

Elige un vehículo con altas calificaciones de seguridad, características de seguridad avanzadas y costos de reparación promedio. Esto ayudará a mantener las primas de tu seguro asequibles.

¿Cómo impacta la edad el costo del seguro de auto?

La edad es un factor significativo en las tarifas del seguro de auto. La edad está vinculada a la experiencia de manejo, el riesgo de accidentes y la frecuencia con la que se presentan reclamaciones.

Las aseguradoras usan estadísticas sobre grupos de edad para evaluar el riesgo de reclamaciones. Esto lleva a diferentes variaciones de precios entre los grupos de edad.

Los adolescentes y adultos jóvenes a principios de sus 20 años pagan los precios más altos del seguro de auto debido a su falta de experiencia y mayores tasas de accidentes.

La investigación muestra que los conductores adolescentes tienen más probabilidades de estar involucrados en accidentes por exceso de velocidad, accidentes nocturnos y accidentes por error del conductor. Por eso, las aseguradoras cobran primas mucho más altas para compensar el riesgo.

Una vez que los conductores llegan a mediados de sus 20 años, las tarifas del seguro disminuyen siempre que tengan un historial de manejo limpio. Las tarifas continúan bajando hasta los 60 años, ya que el riesgo de accidentes disminuye con los conductores experimentados.

Sin embargo, las tarifas del seguro vuelven a subir para los conductores en sus 70 años. Las disminuciones relacionadas con la edad en el tiempo de reacción, los problemas de visión y las posibles condiciones de salud aumentan las probabilidades de un accidente, lo que lleva a primas más altas para los conductores mayores.

Las tasas de choques fatales son más altas para los conductores mayores de 80 años, seguidos por los adolescentes y adultos jóvenes de 16 a 24 años.

Sin importar la edad, el manejo seguro, las infracciones mínimas y encontrar descuentos pueden ayudar a obtener tarifas de seguro más bajas con el tiempo.

¿Cómo afecta el género los costos del seguro de auto?

En la mayoría de los estados, el género importa para el seguro de auto, especialmente para los conductores más jóvenes.

En promedio, los hombres pagan más que las mujeres debido a un manejo más arriesgado y mayores tasas de accidentes. A medida que los conductores envejecen, la brecha se reduce mucho, y a los 30 años, las tarifas son casi las mismas.

Los adolescentes y adultos jóvenes ven la diferencia más significativa en las tarifas del seguro de auto según el género.

A los 16 años, los hombres pagan aproximadamente un 14% más por la cobertura total que las mujeres. Un hombre de 16 años paga $5,866 al año.

Una mujer de 16 años de la misma edad paga $387 menos ($5,479 al año).

A los 20 años, los hombres pagan un 11% más que las mujeres; a los 25, es el 5%; a los 30, no hay diferencia; a los 40, es el 1%; y para los conductores mayores de 60 años, el género no tiene impacto.

No todos los estados permiten la fijación de precios por género. En California, Hawaii, Massachusetts, Michigan, North Carolina y Pennsylvania, las aseguradoras no pueden usar el género como factor de clasificación, así que los hombres y las mujeres pagan las mismas tarifas por la misma póliza.

Estas leyes previenen la discriminación en la fijación de precios del seguro y hacen que las primas se basen en el historial de manejo y otros factores de riesgo, no en el género.

Los hombres generalmente pagan más por el seguro de auto, pero hay excepciones donde las mujeres pagan un poco más. En Florida, las mujeres pagan $194 más que los hombres. En Oregon, las mujeres pagan $125 más al año que los hombres.

¿Cómo afecta la calificación de crédito los costos del seguro de auto?

En la mayoría de los estados, la calificación de crédito tiene un efecto importante en la fijación de precios de las tarifas del seguro de auto. Las compañías de seguros usan calificaciones de seguro basadas en el crédito del historial crediticio de los conductores. Esto ayuda a determinar la probabilidad de que presenten una reclamación.

Esta calificación de crédito basada en el seguro no es la misma que una calificación de crédito tradicional. Se basa en factores similares como el historial de pagos, los saldos pendientes y los límites de crédito.

Los conductores con malas calificaciones de seguro basadas en el crédito tienen más probabilidades de presentar reclamaciones. Esto los convierte en clientes de mayor riesgo. La compañía de seguros compensa este riesgo cobrando primas de seguro más altas.

Los costos del seguro fluctúan según el nivel de crédito. Los costos promedio para una póliza de auto según el nivel de crédito se enumeran a continuación.

Crédito excelente paga alrededor de $126 al mes por cobertura total.

Crédito bueno paga alrededor de $140 al mes.

Crédito regular paga alrededor de $153 al mes.

Crédito malo paga significativamente más, $186 al mes.

Los conductores con mal crédito pagan casi un 76% más por la cobertura total que aquellos con buen crédito. Esto se debe a que las aseguradoras ven el mal crédito como un mayor riesgo financiero.

Estadísticamente, los conductores con bajas calificaciones de seguro basadas en el crédito tienen más probabilidades de presentar reclamaciones, y los proveedores de seguros deben cobrar primas más altas a los conductores con malas calificaciones de crédito.

Algunos estados han prohibido el uso del historial crediticio al calcular las tarifas del seguro de auto. En California, Hawaii, Massachusetts y Michigan, las aseguradoras no pueden usar el crédito al establecer las primas.

Otros estados, como Maryland, Oregon y Utah, permiten la fijación de precios basada en el crédito pero prohíben a las aseguradoras usar el historial crediticio para negar, cancelar o rechazar la renovación de la póliza.

Las calificaciones de seguro basadas en el crédito están entre los muchos factores que determinan las tarifas, así que maneja con seguridad, aprovecha los descuentos de la póliza y busca y compara para conseguir las mejores tarifas para obtener una cobertura de seguro de auto asequible.

¿Cómo puedo bajar los costos de mi seguro de auto?

Las tarifas del seguro de auto están subiendo, pero hay maneras de bajar tus primas sin sacrificar la cobertura.

Al tomar medidas proactivas como comparar cotizaciones, ajustar tu póliza y manejar con seguridad, puedes ahorrar cientos al año en el seguro de auto.

Compara las cotizaciones de seguros – Las tarifas del seguro varían entre las compañías, así que obtén cotizaciones de varios proveedores antes de comprar o renovar tu póliza para encontrar la mejor oferta.

Aprovecha los descuentos– Pregúntale a tu aseguradora sobre los descuentos por combinar el seguro de casa y de auto, instalar características de seguridad en tu vehículo, asistir a un curso de manejo defensivo o estar libre de reclamaciones.

Ajusta tu monto de cobertura y deducible– Aumentar tus deducibles de seguro a todo riesgo y por colisión bajará tu prima mensual, pero prepárate para mayores costos de tu bolsillo si tienes que presentar una reclamación. Considera eliminar las coberturas opcionales en los vehículos más antiguos.

Mejora tu calificación de crédito – En la mayoría de los estados, las aseguradoras usan calificaciones de seguro basadas en el crédito para determinar las tarifas. Pagar las facturas a tiempo, reducir los saldos pendientes y tener una mezcla saludable de crédito puede ayudarte a calificar para primas más bajas.

Reduce tu kilometraje– Si manejas menos millas que el conductor promedio, puedes ser elegible para descuentos por bajo kilometraje. Para reducir tu kilometraje, comparte el carro, usa el transporte público o trabaja desde casa.

Mantén un historial de manejo limpio – Evita las multas por exceso de velocidad, los accidentes con culpa y otras infracciones, ya que estos pueden aumentar tus tarifas. Los conductores seguros califican para descuentos adicionales.

Considera la telemática y los seguros basados en el uso – Algunas aseguradoras ofrecen programas de telemática que rastrean tus hábitos de manejo a través de una aplicación móvil o un dispositivo en tu carro. Si manejas con seguridad y con poca frecuencia, estos programas pueden bajar tu prima.

Usando estas estrategias, puedes reducir las primas de tu seguro de auto mientras mantienes la cobertura necesaria.

Descuentos de seguro de auto para bajar las tarifas del seguro de auto

Las compañías de seguros de auto ofrecen descuentos para ayudarte a bajar las primas de tu seguro.

Los descuentos del seguro de auto se basan en el historial de manejo, la combinación de pólizas, el tipo de vehículo y los métodos de pago. Aprovecha estos y ahorrarás mucho en el seguro de auto.

Descuento por estar libre de reclamaciones - Si no tienes reclamaciones en tu historial durante los últimos 3 a 5 años, puedes calificar para primas más bajas con un descuento por manejo seguro o libre de reclamaciones.

Descuento para conductor seguro – Mantén un historial de manejo limpio sin accidentes, infracciones o reclamaciones importantes durante varios años, y obtendrás ahorros adicionales.

Descuento por capacitación del conductor – Los conductores jóvenes que completan un curso aprobado de educación para conductores pueden calificar para un descuento.

Descuento para buen estudiante – Obtendrás tarifas más bajas si tienes estudiantes de secundaria o universidad que mantengan un promedio de "B" (3.0 GPA o más) en tu póliza.

Descuento para estudiante lejos en la escuela – Si un estudiante en tu póliza asiste a una escuela a al menos 100 millas de distancia y no maneja regularmente, puedes ser elegible para primas reducidas.

Descuento multipóliza – Combina el seguro de auto con seguro de casa, inquilinos, motocicletas, paraguas u otras pólizas, y ahorrarás mucho.

Descuento por varios autos – Asegura dos o más vehículos bajo la misma póliza, y obtendrás tarifas más bajas.

Descuento para propietarios de casa - Incluso si tu casa o condominio está asegurado en otro lugar, ser propietario de una casa puede calificarte para un descuento en el seguro de auto.

Descuento para carro nuevo - Puedes calificar para tarifas más bajas si compras un carro nuevo o eres dueño de un vehículo de menos de tres años.

Descuento para carro híbrido/eléctrico - Los conductores ecológicos que poseen o arriendan un vehículo híbrido o eléctrico pueden calificar para descuentos.

Descuento por pago total – Paga toda tu prima por adelantado (anual o semestralmente) en lugar de mensual, y obtendrás costos más bajos.* Descuento por AutoPay – Configura EFT o deducción de nómina, y obtendrás ahorros adicionales en las tarifas de servicio.

Descuento sin papel – Obtén un pequeño descuento en tus facturas y documentos de póliza.

Descuento por cotización temprana - Los nuevos clientes que obtengan una cotización de seguro de auto antes de que expire su póliza actual recibirán tarifas con descuento.

Descuento por lealtad y seguro continuo – Los conductores con cobertura de seguro de auto continua y sin interrupciones generalmente son elegibles para tarifas más bajas.

Acumular descuentos puede ayudarte a ahorrar mucho y bajar los costos de tu seguro de auto. Consulta a las aseguradoras con frecuencia y mantente informado sobre los descuentos para obtener la mejor tarifa posible.

¡Obtén una cotización gratis de seguro de auto en línea hoy mismo!

¿Buscas el seguro de auto más barato que se ajuste a tu presupuesto? Insurance Navy compara automáticamente las tarifas por ti para encontrarte el precio más barato con la mejor cobertura.

¿Buscas un seguro de auto barato sin sacrificar la calidad? Deja que los agentes de seguros expertos de Insurance Navy te ayuden a encontrar la mejor póliza.

¡Te guiarán por las opciones de cobertura, descuentos y más para que compres el mejor seguro posible!

¡Llama a Insurance Navy hoy o obtén una cotización gratis en línea para empezar a ahorrar en tu seguro de auto!